近期,宝马汽车和比亚迪保险资质获批,引发了行业对车企跨界“涉险”的热议。

事实上,车企入局保险行业已不是个新鲜事,前有小鹏、理想、蔚来,后有特斯拉、比亚迪……且几乎都是新能源车企。

在汽车销售利润摊薄,以及消费者对服务要求越来越高的今天,车企尤其是新能源车企通过保险经纪公司的身份与保险公司合作开发新的新能源车险产品。

这不禁让人好奇,车企们究竟是图啥呢?

(12月6日,第十九届中国(长沙)国际汽车博览会开幕。本文图片均为湖南日报全媒体记者 辜鹏博 摄)

千亿蓝海,掘金不易

中汽协数据显示,今年1-10月,新能源汽车产销累计完成735.2万辆、728万辆,同比分别增长33.9%、37.8%,市场占有率达到30.4%。

车险规模也跟着水涨船高。按照之前东吴证券的测算,预估到2025年,新能源车险保费规模将达到1865亿元,占车险总保费比例的17.9%,可见其市场潜力。

车企涉“险”,当然是希望从中获益。那么,这究竟是不是一门好生意呢?

(网络截图。)

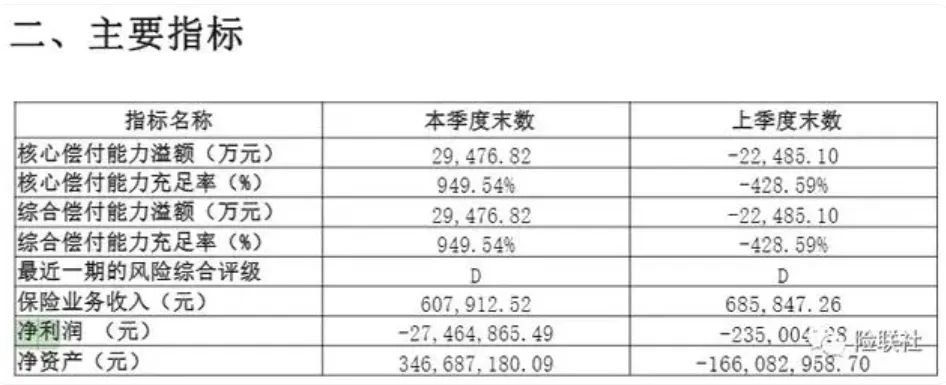

侃财君翻看了深圳比亚迪财产保险有限公司(以下简称“比亚迪财险”)的第一份成绩单。报告显示,今年上半年比亚迪财险净利润为-2746.49万元,较一季度末亏损大幅增加;2023年第一季度风险综合评级为D,偿付能力仍不达标。

从国内头部保险公司2023年的财报看,人保财险、太保产险、众安保险等险企中,新能源车险的保费收入虽都呈现明显的同比增长,但车险综合成本率居高不下。

而这正是当下的市场写照,车主喊贵、保险公司喊亏。

一位来自长沙的特斯拉车主告诉侃财君,2021年6月他在购买特斯拉某款车型时,店里有3家与特斯拉合作的保险公司销售人员候在现场,车险产品也是直接从中挑的,保费接近4000元,已较同等价位的燃油车保费高出近30%。到了今年给车续保时,货比三家的他才发现特斯拉自产的保险产品是最优惠的。

虽有优势,亦有短板

车企是否能够颠覆车险市场,盖棺定论还为时尚早。

不少人会跟侃财君一样,认为车企更有理由卖保险,因其在用户数据、软硬件迭代、延保、电池保障等保险场景上,具备相应优势,卖出的风险保障产品,可对整体汽车的车辆风险社会管理起到一定的干预和补偿作用。

但短期来看,车企经营车险,在业务规模、服务网络、客户认可度上,都无法与头部保险公司相提并论。

(12月6日,市民在汽博会上选购汽车。)

“车险有一套精细化管理结构,比如理赔分为车损和人伤。一部分车损可以依靠主机厂来进行维修,但毕竟不是综合型汽车厂,能不能修、里面的成本怎么计算都值得好好商榷。除此之外,全链条的数据积累也需要时间。”有财险业高管这样介绍。

不过,从行业长期发展看,我们还是乐于看到车险市场的新变化。新的入局者,如果给行业发展带来活力,给消费者带来实惠,便可走得更远。

有业内人士透露,随着新能源汽车的快速发展,下一步,80%左右的新能源车都会配置智能辅助驾驶。那么,随之而来的就是智能辅助驾驶责任险,车险的属性也会随之改变,由车险变为责任险,投保人也由车主变更为车企。

也就是说,到那时,消费者可能只需要为交强险以及一些自选的商车附加险付费,当他上路选择开启智能驾驶模式后,这期间的风险都由车企投保的智能辅助驾驶责任险为之买单,保费就有可能从现在的8000元降到2000元。

总的来说,车企入局新能源车险市场是一件“难而正确”的事。虽然蓝海广阔,但依然面临车险系统研发成本高、保险公司对接难、理赔服务建设周期长、经营资质牌照不易获取等问题,仍需练“内功”,方能成气候。

作者 | 肖秀芬

责编:潘华

来源:侃财邦微信公号