今天,长沙惠民保扛着“惠民再升级,保障更全面”的口号正式开放参保。毕竟是由湖南多家保险公司联合承保,宣传和推广架势着实不小。

昨天晚上,侃财君的朋友圈基本就被“长沙惠民保”刷屏了,当然也收到了不少推广的“私信”,以及“这个保险可以买吗”的咨询。

这个保险好吗?

优点不少

长沙惠民保去年首推,今年是第二年开放参保;放眼全国,类似城市惠民保层出不穷,大多具有同一性质和作用:政府指导,商业保险公司承保,是一种普惠型补充医疗保险。

随便找出一张长沙惠民保的宣传图片,就能看到最吸引人的几点:

不限户籍、不限年龄、不限职业、不限疾病等;最让人心动的,便宜,一年才139元,保额还高达300万元!

说到这,大多数人可能就剩一个想法了:“这很不错啊,也不贵,买一个吧?”

如果只是因为这样购买了这个产品,侃财君也不能说你这钱花得冤枉,毕竟是个能给人带来保障的产品,但如果只是冲着这几点而购买,那也可以说是付了一笔“糊涂账”了。

缺点也不要忽略

以上都是长沙惠民保的优点,那它的缺点是什么呢?

侃财君列出几点值得每位消费者注意的地方:

一是起付金额,病患住院的花费,要在医保结算后,自费的部分,再扣除1.6万元,剩余部分,长沙惠民保赔付80%。很明显,小毛小病比如小儿肺炎住院,用不到1.6万元,更何况这是医保结算后,花费超过1.6万元以上的,报销80%。

二是赔付金额,号称最高300万元,这个累计金额数字是没错。但是纵观国内外,一个病人在扣除医保结算后,扣除几万元的免赔额后,再按一定比例报销后,花费还达300万元的,那应该是不多见的。

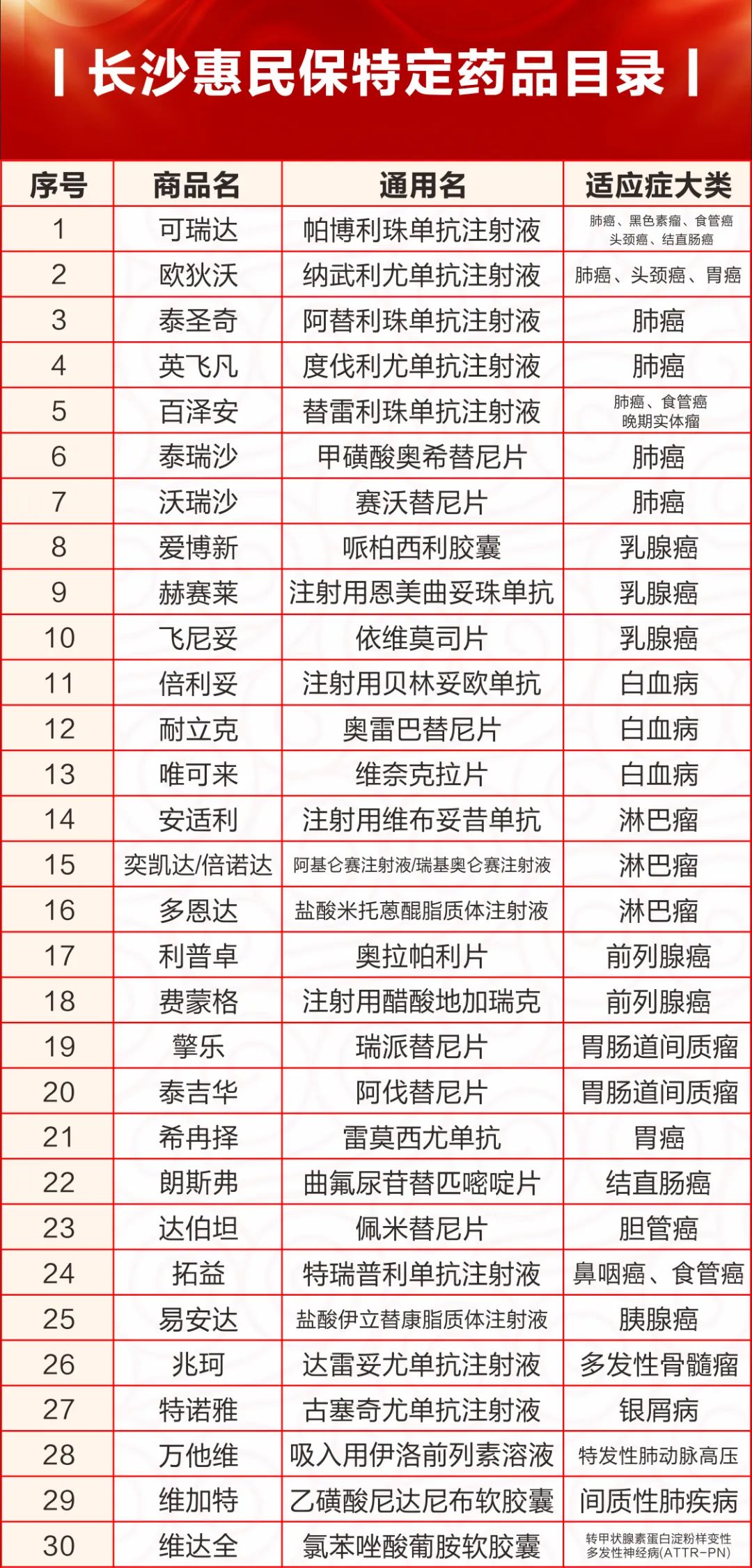

三是特定药品,并不是患者用到的特药都有报销,注意有药品名称限制、指定购买药店限制。以乳腺癌用药为例,每个患者可能用到的药都不一样,但列入其中能报销的特药只有3种。

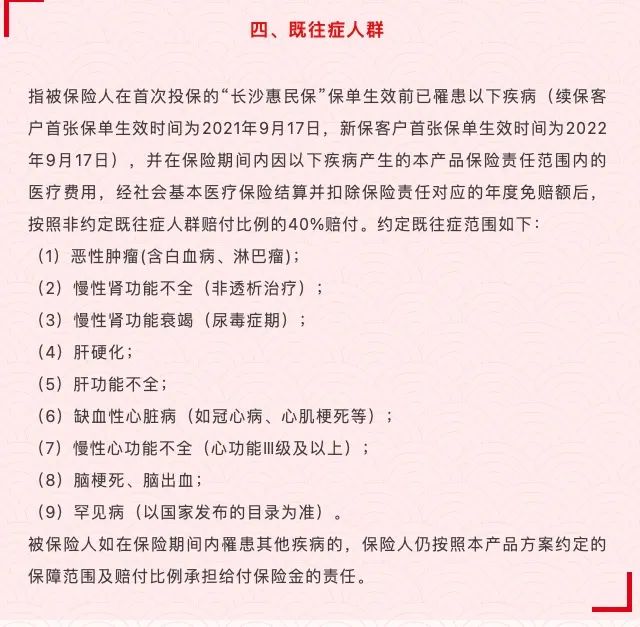

四是既往病史的报销比例,号称不分健康与疾病皆能投保,但得病的人要理赔,有一定比例限制,仅为照非约定既往症赔付比例的40%。

其他的一年一续保的问题,相比之下都是小问题了。

各种赔付条件和比例比较复杂,侃财君举一个例子,来算一算账。

小明生了一场非罕见大病,总共花费80万元,使用医保结算了30万元,其他50万元自付。这50万元包括医保内22万元,医保外18万元,医保外购药10万元(其中6万元在30种特药范围内)。

如果他买了长沙惠民保,那么他可以赔付的费用最高为:(22-1.6)*80%+(18-1.6)*30%+(6-2)*60%=23.64万元。最终自己承担的费用为26.36万元。

假如小明之前患有冠心病,那么可能长沙惠民保能够给他报销费用更低了。

到底要不要买

回答终极问题:到底要不要买长沙惠民保呢?

如果有基础病、生过大病或者因为从事高危职业等原因,买不了市面上常规的商业性百万医疗保险,那就买一个。但是如果你已经购买了商业性的百万医疗险,又是健康人士,不买也行。

说到这,侃财君要普及一下百万医疗,按目前市面上大多数产品,都是一年两三百块钱(可能根据年龄略有高低),报销可高达百万元医疗费用的保险,当然前提也是扣除一万或两万的免赔额。

整体看,跟长沙惠民保一个意思,管大病大支出,不管小病小支出,但商业性的百万医疗一般在1万或2万免赔额以外,100%报销。

例子里的小明,如果买的是商业性的百万医疗,那么他生病的花费,就能够至少报销(50-2)*100%=48万元,自己只需花费2万元。

当然,产品比较不能如此简单粗暴,侃财君的建议是,购买补充医疗险时,保费是考虑因素之一,但不应成为唯一的考虑因素。我们更应该从“保障内容、保额限制、续保情况、免赔额、增值服务”等方面入手,好好读一读保障条款、理赔条款,再去挑选一款合适自己的产品。

作者|黄利飞

责编:夏博

来源:华声在线