制图/王斌

长沙晚报全媒体记者 曹开阳

时近年底,A股振荡起伏,迄今仍看不到有效突破震荡箱体的迹象。然而22日,白酒“一哥”贵州茅台在盘中继续高歌猛进,一度突破1900元/股关口,距2000元/股整数大关仅一步之遥。

这只是白酒板块整体嗨翻的一个缩影,就涨至高位时的单日涨幅而言,贵州茅台在白酒股中并不起眼,但日积月累之下,白酒板块已然实现了全年的坚定上涨。“喝酒”行情有着怎样的内在逻辑?白酒股真的能涨势绵绵无绝期吗?记者进行了了解。

白酒股强势已持续多年

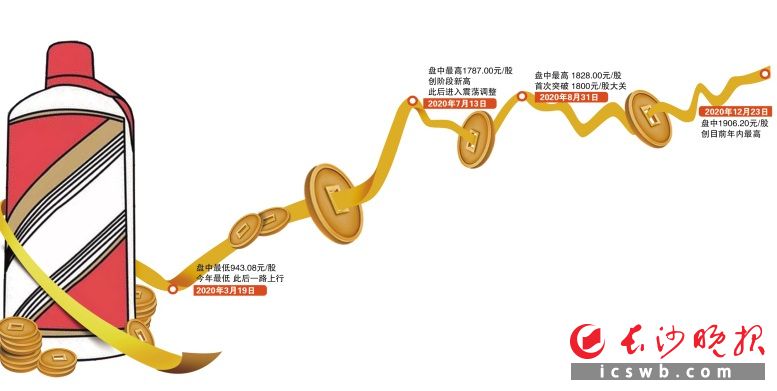

从贵州茅台的股价来看,该股在3月19日下探960.1元的年内低价后,即相继走出了小步连续上涨、加速上行、平台震荡和平台突破的行情,整体呈现出明显的上涨势头,迄今股价已上涨一倍有余。但如果据此认为白酒股仅仅是今年表现优异那就以偏概全了。事实上,贵州茅台于2001年8月上市,之后经过了2年的探底,其后就转为了整体上涨。如果按复权价格来看,目前贵州茅台的股价较最低点时的涨幅,已有令人震惊的380余倍!

作为白酒“二哥”的五粮液同样涨幅不俗。曾在某券商机构任职的小伍哥有位客户,在2007年间买入100万元五粮液,因后来移居海外,也没再关注A股账户,近日偶然想起再看看股票账户,发现如果加上现金分红,13年间,他的这笔投资已经变成了近1200万元!

稀缺性支撑白酒股价

作为一名普通投资者,旭哥也是一位坚定的白酒股粉丝。面对今年年初A股的振荡不定,旭哥坚持看好中国经济在全球的独树一帜,并且展开了对白酒股的轮番炒作,迄今已多次在酒鬼酒、伊力特和大湖股份(有白酒概念)进出多次,并仍持有部分上述股票的仓位。

旭哥分析,白酒股长期表现不错且今年涨势特别强劲,原因一是白酒属于专营品,有着极高的门槛,同时目前的白酒类上市公司多为国资,很少会有爆雷的风险。二是白酒存在与生俱来的稀缺性,作为个性化的产品,白酒不同于汽车、家电等工业品,从某种意义而言,每一款白酒都自有特点,各有拥趸,贵重如茅台,亲民如老白干,都有着自己的市场,是一条难得的“好赛道”。这也是他在炒作白酒股时,往往会选择盘子不大、国资背景厚重的个股参与的原因。

小伍哥则认为,今年因为新冠肺炎疫情,大消费板块一直就是炒作的主线,而白酒一方面是刚需,另一方面,即便是销售暂时遇到阻力,也可囤酒待涨,来保证厂家和经销商的利润。“更何况,从白酒行业本身的利润来看,是相当高的。茅台和五粮液,如果单看制造成本,不考虑品牌溢价和渠道费用,会是多少?”

白酒股难跌因机构逞强

如果白酒股的股价不断上涨,仅仅是因为白酒股的价值,也难以说得通。毕竟,以贵州茅台来看,从上市以来稳稳收获380多倍的收益,远远强过导弹卫星芯片医药。

“因为白酒的专营性,海外资金不能收购白酒类企业的资产,这就使得外资如果要分享白酒行业的中国红利,只能在二级市场上买入。”某资深业内人士分析。

为此,记者查阅贵州茅台公开资料发现,在股东表上,居于前列的,除了中国贵州茅台酒厂(集团) 有限责任公司、贵州省国有资本运营有限责任公司等,几乎清一色的都是“机构资本”,包括香港中央结算有限公司、中央汇金资产管理有限责任公司、中国证券金融股份有限公司等,以及一众公募和私募基金。显然,白酒股龙头情况如此,其他白酒股大抵也如是。

旭哥坦言,他也认为最近白酒股涨势有些“超乎想象”,然而,作为机构的“压舱石”,这或许就是白酒股应有的样子。小伍哥的观点类似,“如果大盘不出现明显的变盘迹象,白酒股是很难跌下来的”。

“茅台23日最终还是跌了,ST舍得还玩出了天地板。”方正证券零售业务部高级副总裁、盈胜投顾团队执行总监黄新胜分析指出,目前白酒板块估值偏高,年底前资金抱团,白酒板块股价一直在涨,推波助澜之下也可能有基金拼业绩排名的因素。因此大涨后,可能需要时间去消化目前偏高的估值。

责编:潘华

来源:长沙晚报